借金問題

最近は、ずいぶん、破産の件数も少なくなりましたが、それでも、借金問題で苦しい思いをしている人はあとを絶ちません。

借金問題を解決するには、債務整理する方法が一般的です。

債務整理の方法には、①「任意整理」、②「民事再生」、③「自己破産」があります。

①「任意整理」

とは、裁判所が関与せず、債権者と任意の交渉により、債務の減額や支払い方法の変更をする手続です。

②「民事再生」

は、裁判所が関与して、債務の総額を減額(原則80%減額)し、3年から5年の間で、返済可能な返済計画を決定する手続です。

③「自己破産」

は、裁判所が関与し、債務者が支払い不能と判断した場合、債務を免除してもらう手続です。

‐ 借金に追われ続けている人生をリセットしませんか?

借金に追われる人生から、夢と希望のある人生にチェンジすることは可能です。

日々、借金に追われる今の人生をリセットしたい、と思っている人は多いです。

借金問題を専門の弁護士に相談することは、その最大のチャンスです

自分の収入と支出のバランスを無視して、借金による返済を繰り返すことは、自分の人生だけでなく、家族の人生も崩壊させてしまいます。

1日も早く、自分と家族の人生をリセットするために、専門の弁護士に相談することをおすすめします。

自分の収入からではなく、サラ金、クレジットなどの高金利金融機関から借りて返済しても、問題は解決しません。

自分の収入だけでは、払えずに、奥さんや子供にまで多額の借金をさせて、家族中が大きな借金をかかえて、まったく、どうにもならず、借金地獄で、奥さんが大病して、家族が崩壊の寸前というケースさえあります。

また、元金の支払ができないということで、利息だけ延々と支払う人がいますが、これでは元金は一向に減りません。

そんな絶望的な日々を送っていませんか?

もしそうでしたら、今すぐに、借金問題の解決に詳しい専門弁護士に相談することをおすすめします。

借金は、不治の病ではない、解決できるのです。

目次

- 1 借金の解決の方程式(基本ルール)

- 2 1.債務整理の種類と比較

- 3 2.債務整理の手続きの流れ

- 4 3.債務整理のメリット・デメリット

- 5 4.過払い金について

- 6 過払い返還

- 7 5.債務整理の弁護士費用

- 8 <個人> 計:29万2000円弁護士費用 27万5000円 ※25万円の税込額実費 1万7000円

- 9 <法人> 計:210万円弁護士費用 110万円 ※100万円の税込額予納金 100万円

- 10 <法人の代表者> 計:105万円弁護士費用 55万円 ※50万円の税込額予納金 50万円

- 11 <代表者以外の取締役> 計:29万2000円弁護士費用 27万5000円 ※25万円の税込額実費 1万7000円※ただし,財産が100万円以上ある場合には,別途予納金50万円がかかります。

- 12 <個人事業主> 計:95万~150万円弁護士費用 55万~110万円 ※50~100万円の税込額予納金 40万円

- 13 6.債務整理のQ&A

- 14 7.小規模個人再生の解決事案 住宅ローン有

借金の解決の方程式(基本ルール)

- 収入と支出のアンバランスを知る

あなたの収入と支出は、バランスが取れていますか?

アンバランスであれば、収入を増やすか、支出を減らさないといけません。

収入を増やすことは、簡単ではありません。 - 毎月の返済額を減らす

支払が不可能なら、支出を減らすため、借金の月額の返済額を減らす必要があります。 - 減額の方法

減額の方法には、2つあります。任意整理と個人再生です。 - 収入がゼロの場合、非常に少ないとき

返済額を減額しても、支払が困難なほど収入が少ないか、収入が無い場合には、借金そのものをゼロにするのが良いでしょう。 - 借金をゼロにする方法

借金をゼロにする方法は、破産手続をすることです。

弁護士に相談することに不安がありますか?

あなたは、弁護士に、借金問題を相談することに不安がありますか?

「借金は自分の不始末でできたもの」「貸してくれた債権者に迷惑をかけたくない」だから、「なんとしても、自分限りで、自分が頑張って払える限り払い、解決しようと」これまで頑張ってきました。

しかし、元金は一向に減りません。家族にも、援助を頼み迷惑をかけている。

あるいは、家族に内緒にして、無理に無理を重ねて返済を繰り返している。

そんな日々をこれからも、続けるつもりでしょうか?

弁護士に相談することは、「自分の恥をさらすこと」「サラ金業者から嫌がらせをされる」「会社に知られる」「家族に知られる」

「相談料が無い」「弁護士に頼む費用が、今すぐには用意できない」など、不安は色々とあるでしょう。

しかし、心配はいりません!

弁護士事務所 オーシャンズ若松法律事務所 は、親身になって、あなたにふさわしい解決法方法を、あなたと一緒に考えて行きます。

解決方法を分かりやすく提案しますが、押し付けることはしません。

相談料は、何回されても、無料です。

あなたの納得の上で、依頼を受けます。

依頼の費用(弁護士費用)は、一括で支払ができないときは、分割方法もできます。

サラ金業者から嫌がらせなどありません。取り立てもご依頼を受けて、数日後には停止できます

弁護士に相談したり、解決を依頼したからと言って、嫌がらせなどありません。

弁護士に依頼したその日から、支払を停止できますし、サラ金業者からの取り立ても止めることができるのです。

だから、安心して、相談してください。

家族に内緒で解決できるか?

私は、ご主人に内緒で、借金返済に苦しんでいる多くの相談者に会います。

スピーディーに解決するには、家族にオープンにして協力してもらうことが大切です。

しかし、ご主人に言えば、叱られるだけでなく、離婚される、家を追い出される、何をされるか分からない、というケースも多いのです。

ご主人に知られるくらいなら、死んだほうがマシという人もいます。

だから、家族に内緒にして欲しい、という要請には、協力し、秘密を厳守します。ただ、破産や再生の場合には、家族や勤務先にはわかります。

なお、絶対に、自宅に郵送しない、自宅には電話しないという希望はお約束できます。

1.債務整理の種類と比較

任意整理

| 借 金 | 法定金利に引き直して減額。原則、将来金利をカット。 返済期間の目安は3年~5年。 |

| 財 産 | 財産は処分されない。 |

| 期 間 | 債権者との和解までに平均6ヶ月程度。 |

| 債権者 | 債権者を選んで整理することができる。 |

| 資格制限* | 資格制限はない。 |

民事再生

| 借 金 | 2割程度に減額。ただし、住宅ローンは減額されない。弁済期間は原則3年。 |

| 財 産 | 財産は処分されない。ただし、財産の評価額全額を支払う必要がある。 |

| 期 間 | 申立から平均6ヶ月~10ヶ月程度。 |

| 債権者 | すべての債権者に対して行わなければならない。 |

| 資格制限* | 資格制限はない。 |

自己破産

| 借 金 | 原則ゼロになる。 |

| 財 産 | 高額な財産は処分される。 |

| 期 間 | 申立から平均3ヶ月~6ヶ月程度。 |

| 債権者 | すべての債権者に対して行わなければならない。 |

| 資格制限* | 手続中資格制限がある。 |

※破産における資格制限とは、手続きの期間中(申立~免責を受けるまでの間)に一定の職業に就くことができなくなることです。資格がなくなる訳ではありません。

〔制限職種〕 弁護士、税理士などの士業、不動産鑑定業、宅地建物取引業、マンション管理業、貸金業、金融商品取引業、旅行業者、警備業者 通関業者 卸売業者 特定非営利法人の役員 等

2.債務整理の手続きの流れ

任意整理

【平均期間】6ヶ月

| 受任通知 | 取立行為が止まります。 | ||

|---|---|---|---|

| ▼ ▼ |

• 債権調査 これまでの取引履歴を取寄せます。 |

• 債務の確定 利息制限法に基づき、正しい借金の額を計算し直します。 |

• 返済案の作成 月々の支払額や返済期間等の方針を決め、債権者と交渉します。 |

| 和解交渉の開始 | |||

| ▼ | |||

| 和解成立 | • 返済開始 和解書を交わし、返済がスタートします。 |

||

民事再生

【平均期間】申立から6ヶ月~10ヶ月

| 受任通知 | 取立行為が止まります。 | |

|---|---|---|

| ▼ ▼ |

• 債権調査 これまでの取引履歴を取寄せます。 |

• 資産調査 必要種類の収集 打合せをしながら、申立書を作成していきます。 |

| 裁判所へ申立 | • 補正対応 裁判所からの問合せや追加資料の提出依頼に対応します。 |

|

| ▼ | ||

| 破産審尋・決定 | 弁護士と裁判所へ行きます。裁判官から今までの経緯についての質問や支払不能に関する質問をされることがあります。(審尋は行われないこともあります。) | |

| ▼ | ||

| 免責審尋・決定 | 弁護士と裁判所へ行きます。破産審尋と同様です。 | |

| ▼ | ||

| 免責確定 | 裁判所から免責の確定がなされます。 | |

自己破産

【平均期間】申立から3ヶ月~6ヶ月

| 受任通知 | 取立行為が止まります。 | |

|---|---|---|

| ▼ ▼ |

• 債権調査 これまでの取引履歴を取寄せます。 |

• 資産調査 必要種類の収集 打合せをしながら、申立書を作成していきます。 |

| 裁判所へ申立 | • 補正対応 裁判所からの問合せや追加資料の提出依頼に対応します。 |

|

| ▼ | ||

| 再生手続の開始 | 裁判所が民事再生手続きの開始を決定します。 | |

| ▼ ▼ |

• 再生計画案の作成・提出 打合せをしながら、借金免除額、残りの借金額を検討します。 |

• 書面決議 債権者から民事再生手続きに反対である旨の意見が出た場合には、弁護士と打ち合わせをし、対応策を検討します。 |

| 再生計画の認可決定 | • 弁済開始 裁判所に申立後、約半年後から弁済が始まります。 |

|

3.債務整理のメリット・デメリット

メリット

‐ 任意整理 ‐

- ・受任通知により各債権者からの取立てが止まります。

- ・誰にも知られずに借金が減額できます。

- ・債権者を選べるので柔軟な債務整理が可能です。

- ・裁判所を介さないので、呼び出しなどの時間的な拘束は少なくて済みます。

- ・将来の利息や遅延損害金をカットすることが可能です。

- ・職業制限や資格制限がありません。

‐ 民事再生 ‐

- ・受任通知により各債権者からの取立てが止まります。

- ・弁護士に依頼した時点より民事再生成立まで債務を返済する必要がなくなります。 但し、裁判所によっては、返済資金のストックなどとして一定額の積み立てを求める場合もあります。

- ・住宅ローン条項を利用すれば、マイホームを手放さなくて済みます。

- ・住宅ローン以外の借金を大幅に減額することができます。 但し、元本の2割が100万円より少ない場合は100万円までしか減額されません。

- ・職業制限や資格制限がありません。

‐ 自己破産 ‐

- ・受任通知により各債権者からの取立てが止まります。

- ・弁護士に依頼した時点で事実上返済する必要がなくなります。

- ・免責が確定すれば借金の支払義務がなくなります。

- ・人生をやりなおすことができます。

デメリット

‐ 任意整理 ‐

- ・ブラックリストに登録されるため、数年間は新たな借金やクレジットカードを作ることができません。

※実際には3ヶ月以上返済が滞っている場合は、既にブラックリストに登録されている可能性があります。 - ・借金の減額は少なく、法定利息内の借金についてはほとんど減額できません。

‐ 民事再生 ‐

- ・ブラックリストに登録されます。

但し、金融機関のキャッシュカードは作れますし、金融機関からの振込み、引き落とし等は通常通り行うことができます 。 - ・自己破産に比べて、時間と手間がかかり、弁護士費用や裁判所への予納金が多少費用高額になります。

- ・官報に掲載されます。

※官報には破産の手続きをした日時と住所・氏名、手続きをした裁判所等が記載されます。

但し、一般の人が官報を見る機会はあまりないといえるでしょう。

‐ 自己破産 ‐

- ・ブラックリストに登録されます。

但し、金融機関のキャッシュカードは作れますし、金融機関からの振込み、引き落とし等は通常通り行うことができます。 - ・マイホームや資産価値の高い車などは手放すことになります。

- ・免責許可決定が確定するまでの間は一定の職業に就けなくなるなどの資格制限があります。

- ・官報に掲載されます。

※官報には破産の手続きをした日時と住所・氏名、手続きをした裁判所等が記載されます。

4.過払い金について

債務整理をするうえで、忘れてはならないのが「過払金」です。過払い金が発生している場合は、借金返済の仕方が大きく変わってきます。

過払い金とは、ひとことで言ってしまえば、本来払う必要がないにもかかわらず、貸金業者に支払い過ぎたお金のことです。

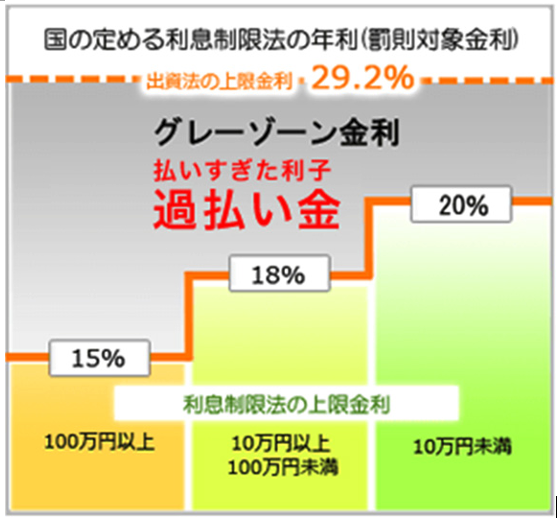

過払い金の正体 … グレーゾーン金利 /「利息制限法」と「出資法」に定められている上限金利の差額

①出資法の上限金利:29.2%(改正貸金業法施行前)

→これを超えると、刑事罰(5年以下の懲役もしくは、1,000万円以下の罰金)の対象になります。

②利息制限法の上限金利:金額に応じて15~20%

→ これを超えても刑事罰は科さられません。

→ 貸金業者は、利息制限法の上限を超えた金利を受け取る法律上の権利はありません。

利息制限法の上限を超える金利を支払っている場合で、支払い過ぎた金額が借金の元本を超えた場合には、その超過部分(グレーゾーン金利)の金額を貸金業者に対して返還請求をすることができます。

平成22年以前から5年以上継続して取引きがある(あった)方は、過払い金の発生により借金が大幅に減額したり、借金が貯金になる可能性もあります。過払い金の有無をお調べすることも可能です。

過払い返還

| 受任通知 | • 債権調査 これまでの取引履歴を取寄せます。 |

• 債務の確定 利息制限法に基づき、引き直し計算をします。 |

|---|---|---|

| ▼ | ||

| 返還請求・交渉 | 交渉が成立すれば、和解書を交わします。 交渉がまとまらない場合は、訴訟を提起します。 | |

| ▼ | ||

| 過払い金の返還 | 期日を定めて、過払い金の返還を受けます。 ▶ 平成18年12月に貸金業法が改正され、平成22年6月の完全施行されました。 これにより、上記2つの法律が定める上限金利の差はほとんどなくなりました。 |

|

5.債務整理の弁護士費用

破産申立事件

<個人> 計:29万2000円

弁護士費用 27万5000円 ※25万円の税込額

実費 1万7000円

<法人> 計:210万円

弁護士費用 110万円 ※100万円の税込額

予納金 100万円

<法人の代表者> 計:105万円

弁護士費用 55万円 ※50万円の税込額

予納金 50万円

<代表者以外の取締役> 計:29万2000円

弁護士費用 27万5000円 ※25万円の税込額

実費 1万7000円

※ただし,財産が100万円以上ある場合には,別途予納金50万円がかかります。

<個人事業主> 計:95万~150万円

弁護士費用 55万~110万円 ※50~100万円の税込額

予納金 40万円

個人民事再生事件

<住宅資金特別条項を利用しない場合> 計:35万7000円

弁護士費用 33万円 ※30万円の税込額

実費 2万7000円

<住宅資金特別条項を利用した場合> 計:44万5000円

弁護士費用 41万8000円 ※38万円の税込額

実費 2万7000円

※弁護士費用の支払い方についても、一緒に考えましょう。

6.債務整理のQ&A

任意整理

| Q | 任意整理をすると、借金はどれくらい減額されますか? |

| A | 法改正前は、貸金業者や信販会社は、29%前後の高金利を設定していました。これに対し、利息制限法では金利の上限を15~20%(下表参考)と定めています。利息制限法で定められた金利以上の金利を支った場合には、その差額分は元本に充当されます。そのため、法定金利と債権者が定めている金利との差額分だけ減額されます。 一般的には、平成22年以前に借入れをし、5年以上取引がある場合には、利息制限法の法定金利に引き直し計算をすると、元本がなくなるか、もしくは過払い金が発生している可能性が高くなります。 |

【利息制限法の法定金利】

| 借金の金額 | 法定金利 |

| 10万円未満 | 20% |

| 10万円以上100万円未満 | 18% |

| 100万円以上 | 15% |

| Q | 銀行からの借入は減額されますか? |

| A | 銀行からの借入金利は、利息制限法の範囲内であることがほとんどであるため、任意整理をしても元本が減額されることはありません。ただ、遅延損害金や将来金利はカットされますし、返済額を組み直すことが可能です |

| Q | 住宅ローンや自動車ローンがある場合に、これまでどおり支払えますか? |

| A | 任意整理の場合は、特定の債権者を選ぶことができるので、住宅ローンや自動車ローンを外して整理すれば、これまで通り支払っていくことが可能です。 住宅ローンには、担保として抵当権が設定されており、自動車ローンには、ローン会社に所有権が留保されていることがあるので、任意整理に限らず、なんらかの債務整理を行うと、売却される危険性があります。 任意整理をしたい債権者が、住宅ローンや自動車ローンを組んでいる債権者と同じ場合は、一部の債権のみを対象とすることはできないので、注意が必要です。 |

民事再生

| Q | 自己破産ではなく民事再生を選択するのがよいのはどのような場合ですか? |

| A | 〔現在の借金の元本〕÷〔月々の返済可能な金額〕が36(ヶ月)を超えている場合には、法的に借金がなくなる自己破産が経済的にもっとも有利です。しかし、以下の場合には、民事再生にメリットがあります。 ◎処分されたくない高価な財産(特に住宅)をお持ちの場合 ◎制限職種(金融商品取引業など)に就いている場合 ◎自己破産をしても免責が得られる可能性がない場合 |

| Q | 最低弁済基準はいくらですか? |

| A | 最低弁済基準は以下のように定められています。 |

| 借金の金額 | 最低弁済額 |

| 100万円未満 | 総額 |

| 100万円以上500万円未満 | 100万円 |

| 500万円以上1500万円未満 | 総額の2割 |

| 1500万円以上3000万円未満 | 300万円 |

| 3000万円以上5000万円以下 | 総額の1割 |

| Q | 民事再生をした場合に、家族に影響がありますか? |

| A | 借金の保証人になっていなければ、影響はありません。法律上では夫、妻、子供は別人格になりますので、保証していない限り、夫(または妻、子)の借金をほかの家族が返済する必要はありません。保証人になっている場合は、対応について弁護士と検討する必要があります。 |

自己破産

| Q | 自己破産が会社に知られると退職しなければなりませんか? |

| A | 多くの場合は、勤務を続けることが可能です。ただし、就業規則の退職理由に破産者と記載されていれば、退職させられてしまいます。また、銀行など、他人のお金を扱う職場では解雇される可能性も有り得ます。 |

| Q | 自己破産をすると、家族にどのような影響が出ますか? |

| A | ご家族の方が保証人等になっていないかぎり、ご家族への影響は法律的には全くありません。ご家族の方の財産が処分されることは原則としてありませんし、ご家族の方が制限職種に就くことも問題ありません。 |

| Q | 家族に内緒で自己破産ができますか? |

| A | 申立には、世帯単位の家計収支表の提出を要求されますし、裏づけ資料として同居人の給与明細、電気、ガス、水道、電話の領収書の提出が求められます。これらの資料が同居する家族に知られることなく用意できるのであれば、秘密にして手続きをすることも不可能ではありません。 ご家族の方が保証人になっている場合は、債権者から保証人へ連絡がいくこととなりますので、事前によく話し合っておく必要があります。 |

| Q | 免責が認められれば、すべての借金がなくなるのですか? |

| A | 自己破産をすると、原則としてすべての借金がなくなります。しかし、以下のような債務は含まれません。 1)税金等の公租公課 2)養育費や扶養義務に基づく支払債務 3)故意または重過失による不法行為に基づく損害賠償債務 4)罰金等 |

ブラックリスト

| Q | ブラックリストとは何ですか? |

| A | 信用情報機関に登録されている事故情報のことを俗にブラックリストといいます。信用情報機関とは、金融機関が貸付をする際の与信審査のために設置された情報機関です。信用情報機関に登録される情報のうち、個人の経済的な信用力(返済能力)を疑わせる情報を事故情報と呼びます。具体的には延滞情報や債務整理が該当します。 |

| Q | 事故情報はどれくらいの期間登録されますか? |

| A | 一度登録された事故情報が永久に残るわけではなく、各信用情報機関で定めている登録期間を経過した後は登録が削除されます。登録期間は信用情報機関により若干異なりますが、延滞情報や債務整理などの登録期間は5年程度、自己破産などの官報の情報は7年~10年程度とされています。 |

| Q | 過払い金の返還請求をすると、ブラックリストに登録されるのですか? |

| A | 登録されません。過払い金は、借金の元本を超えて支払い過ぎていた金利のことなのですから、過払い金の返還請求を行ったとしても、個人の経済的な信用力とは直接関係がありません。 2010年に、金融庁は、過払い金の返還請求を行った履歴を信用情報に登録してはならないとし、既に登録されているものも全て削除べきとの方針を発表し、これを受けて、信用情報機関である日本信用情報機構(JICC)は既に登録されている履歴を削除して、今後は登録を行わないものとする運用変更を行いました。ですから、ブラックリストには登録されませんので、安心して過払い金の返還請求をすることができます。 |

7.小規模個人再生の解決事案 住宅ローン有

相談前

家庭と家計の状況

- 会社員のFさん

- 家族は妻と7歳の娘と5歳と1歳の息子

- 借金状況 … 住宅ローン 残約2800万円 消費者金融等8社で合計約720万円

Fさんの希望

家族のためにどうにか自宅だけは守りたい。また、これから子供たちの中学高校等の進学があり学費が増加するため、借金問題を解決したい。

Fさんの家族の経済状況

- Fさんの給与 月約25万~29万円

- 妻 パート月約8万円

- 住宅ローン 月7万円

Fさんの原因

借金の原因はFさんが前職でうつ病になり退職をし、無収入の期間が生じてしまった際に借入れた借金が徐々に膨れ上がったものだった。現在は住宅ローン以外の借金の支払額が月に15万円以上になることもあり、もはや住宅ローンの支払いが苦しい状況である。そのため、任意売却等、自宅を手放すことも内心覚悟していたが、その前にどうにかならないものか相談に訪れた。

相談の結果Fさんが選択した手続

小規模個人再生(弁済期間5年)

手続終了後

相談の結果Fさんが選択した手続

| ー 相談前 ー | ー 小規模個人再生手続終了後 ー | |

| 借金約720万円 | → | 約145万円 |

| 月額約15万円の支払い | → | 月額約2.5万円の支払い+住宅ローン7万円 |

Fさんは、小規模個人再生をし、借金約575万円の減額だけではなく、本来存在していた720万円に対する将来の利息についての免除をも受けることができました。また、月額の支払額についても大幅に抑えることができ、これを5年間支払い続けるだけで住宅ローンを除く多額の借金を解消することができるわけです。Fさんは家族のために建てた家を守ることができました。

小規模個人再生という手続は、ある程度安定した収入が必要となる手続です。住宅ローンを支払いながら月に3万円前後の貯蓄ができるかどうかが判断基準となりますまた、Fさんのような特別事情(借金が多額で収入が歩合制で安定しない)がある場合、支払期間を5年に伸長し、支払額を抑えることも可能になることがあります。Fさんのようにそれができる場合(もしくはできそうな場合)は、安易に自己破産等を選択するのではなく、一度小規模個人再生をご検討下さい。大切なご自宅を手放さず借金問題を解決できる場合があります。